2010年廣東水泥經濟運行分析與2011年預測

2011-04-22

2010年廣東水泥經濟運行分析與2011年預測

一、 總體運行概況

據統計局數據顯示,2010年全國累計水泥產量18.76億噸。比上一年增加了2.3億噸,增長了13.97%。

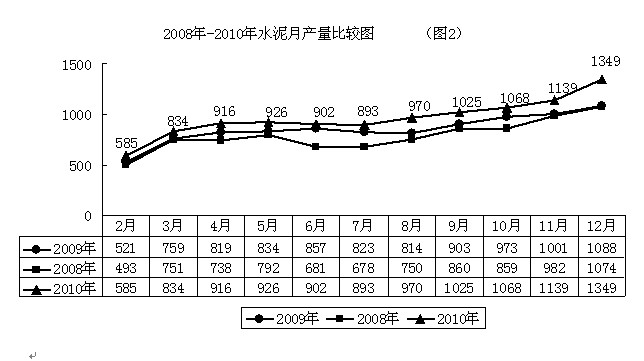

和全國形勢一樣,廣東今年水泥產量穩定增長。12月份水泥產量為1349萬噸,全年累計產量為11551萬噸,比去年同期增加1484 萬噸,增長了14.7 %。1-12月廣東水泥產量見表1。

2010年12月份水泥(熟料)產量月報表 (表1) | ||||

本月產量(萬噸) | 累計產量(萬噸) | 累計增長(%) | ||

全國 | 水泥 | 17161 | 187672 | 14.0 |

熟料 | 10855 | 117851 | 8.6 | |

其中窯外分解熟料 | 8932 | 94950 | 18.8 | |

廣東 | 水泥 | 1349 | 11551 | 13.5 |

熟料 | 824 | 8301 | 7.1 | |

其中窯外分解熟料 | 580 | 5915 | 16.6 | |

廣東水泥經濟運行情況有以下特點 :

![]() 1、產量穩定增長。2010年2月后,基本上每月水泥產量逐月上升(見圖1),據報表統計,從4月份開始,水泥產量每月都在900萬噸以上,9月份開始,不僅沒有受亞運會停工的影響,相反,由于趕工期,加快了許多工程的建設速度,9月到12月水泥產量不減反增,生產形勢超出預料,由于全年生產通暢,沒有受天氣和亞運會的影響,全年生產銷售紅紅火火,形勢一片大好,2010年是2008年以來水泥生產形勢最好的一年,所有指標均創近三年最好水平(見圖1和圖2)。

1、產量穩定增長。2010年2月后,基本上每月水泥產量逐月上升(見圖1),據報表統計,從4月份開始,水泥產量每月都在900萬噸以上,9月份開始,不僅沒有受亞運會停工的影響,相反,由于趕工期,加快了許多工程的建設速度,9月到12月水泥產量不減反增,生產形勢超出預料,由于全年生產通暢,沒有受天氣和亞運會的影響,全年生產銷售紅紅火火,形勢一片大好,2010年是2008年以來水泥生產形勢最好的一年,所有指標均創近三年最好水平(見圖1和圖2)。

2、結構繼續優化。一直以來,廣東水泥的最大特點是立窯水泥唱主角,從

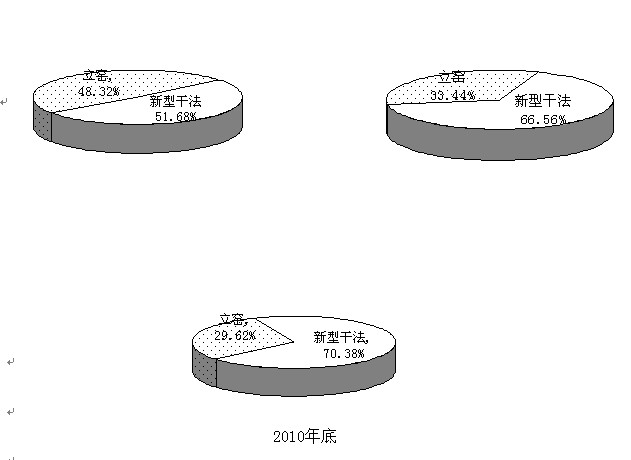

2003年以后,隨著海螺、臺泥等先進大集團進入廣東,塔牌、越秀和光大等本地品牌企業的積極進取,我省水泥工業開始走上了新型工業化道路,預分解熟料比例繼續提高,水泥產業技術結構發生了質的變化,打破了廣東水泥立窯“一統天下”的局面。到2010年年底,我省預分解窯熟料產量所占全省熟料產量的比例,已由2008年底的51.68%提升到目前的70.38%(見下圖),如果把每年華潤、海螺和臺泥幾大集團從廣西進入廣東的產品計算在內,市場上水泥消費結構中新型干法水泥的比例達到80%,達到全國的平均水平。

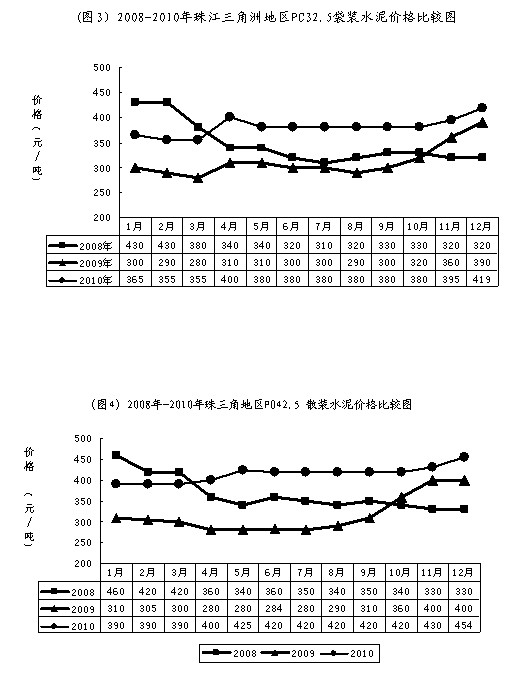

3、價格逐步回歸。長期一段時間以來,水泥價格一直在低位徘徊,從2009年下半年開始,水泥價格逐步提高。2010年1-12月,一方面,春季前后,各大水泥企業采取有計劃安排設備保養維修,合理安排生產等措施,市場供求關系相對合理,一改往年春節后淡季水泥價格大幅下跌的局面;同時,由于一季度碰到干旱天氣,導致西江水位持續低位,延續廣東枯水季節西江運輸困難狀況,廣西水泥進入不暢,導致廣東水泥市場供應量不足,需求旺盛,價格得以保持穩定,廣東水泥價格一直維持在360-400元/噸左右。另一方面,從2010年11月份以后,國家和省為確保實現“十一五”節能減排目標開展了節能監察行動,不少地區都采取了拉閘限電措施,部分地區的水泥企業用電受到限制,產能得不到正常發揮,加上建筑施工旺季,出現價高貨緊、量價齊升的情況,另外,原材料如煤炭和粉煤灰等價格的上漲,也在一定程度上推動了水泥價格的攀升。到2010年12月為止,廣東水泥價格又上漲到接近2008年的最好水平(見圖3和圖4)。長期以來,水泥的價值和價格嚴重倒掛,價格偏離價值的現象得到了理性回歸。

近3年珠三角地區的水泥價格變化情況見圖3和圖4。

2010年1-11月廣東水泥行業經濟效益表 (表2) | |||

指 標 名 稱 | 本年本月 止累計 (億元) | 去年同月 止累計 (億元) | 累計增長率 (%) |

主營業務收入 | 404.40 | 301.60 | 34.08 |

主營業務成本 | 348.61 | 265.55 | 31.28 |

營業費用 | 6.14 | 5.34 | 14.98 |

管理費用 | 10.95 | 8.72 | 25.57 |

主營業務稅金及附加 | 1.18 | 1.07 | 10.28 |

財務費用 | 4.44 | 4.18 | 6.22 |

利息支出 | 4.52 | 3.88 | 16.49 |

利潤總額 | 27.52 | 12.24 | 124.84 |

虧損企業虧損額 | 2.22 | 3.42 | -35.09 |

利稅總額 | 43.19 | 24.91 | 73.38 |

應收帳款凈額 | 30.10 | 25.38 | 18.60 |

流動資產平均余額 | 155.47 | 133.28 | 16.65 |

資產總計 | 446.69 | 388.52 | 14.97 |

負債總計 | 289.21 | 249.80 | 15.78 |

(數據來源:中國建筑材料聯合會信息部)

5、水泥項目投資加快。2009年9月以來,國務院和有關部門頻繁下發紅頭文件,抑制水泥等行業投資過熱和產能過剩的現象。由于基于已開工項目的延續性,2010年1~12月份,全國水泥投資額繼續增加,但累計同比增速放緩,增長率只為3.6% 。全國除了西部、西北、東北欠發達地區投資還保持大幅增長外,一些水泥大省都出現了2位數的負增長。廣東水泥投資也算一枝獨秀,水泥投資完成額排在第8位,增長率為21.91%, 大大高于全國平均水平(見表3)。

廣東新型干法水泥建設項目由于水泥市場持續利好的刺激加快了建設進度。今年以來,全省已投產的生產線4條,新增生產能力435萬噸。

2010年1-12月水泥投資完成額前十名排名 (單位:萬元) (表 3)

省 份 序 號 | ||||

本年累計 | 同期累計 | 增長率(%) | ||

全 國 | 15757711 | 15209739 | 3.60 | |

1 | 青 海 | 159933 | 77479 | 106.42 |

2 | 新 疆 | 441991 | 261514 | 69.01 |

3 | 河 北 | 1224352 | 746593 | 63.99 |

4 | 黑龍江 | 448502 | 310623 | 44.39 |

5 | 西 藏 | 27000 | 20000 | 35 |

6 | 內蒙古 | 895828 | 724080 | 23.72 |

7 | 貴 州 | 802547 | 650994 | 23.28 |

8 | 廣 東 | 559412 | 458880 | 21.91 |

9 | 江 蘇 | 288859 | 237798 | 21.47 |

10 | 廣 西 | 814721 | 671873 | 21.26 |

(數據來源:中國建筑材料聯合會信息部)

6、各地市產量變化特點。今年以來,除了有新項目投產的地區增長較快以外,全省大部分地區放緩了水泥增長速度。其中,廣州、江門和梅州三地與去年同期比,增長率為負數。從表4中可看到,湛江、肇慶、河源、東莞和佛山五地水泥增長率分別為45.34%、46.7%、58.7%、57.66%和44.33%,大大高于全省平均水平。

如肇慶水泥的大幅增長是由于華潤水泥控股集團在封開的水泥生產基地新線陸續投產,目前已經有2條生產線正在運作,預期第3、4號生產線將于近期相繼投產,令該基地的水泥年產能由400萬噸提升至800萬噸。

2010年1-12月主要城市水泥、熟料累計產量一覽表 (表4) | ||||||||

地區 |

水泥 (萬噸)

| 累計增長率(%) | 水泥熟料 (萬噸) | 累計增長率(%) | 預分解窯 熟料 (萬噸) | 累計 增長率(%) | ||

全 省 | 11550.92 | 13.49 | 8301.14 | 7.05 | 5915.39 | 16.63 | ||

廣州市 | 867.91 | -2.84 | 371.45 | -18.49 | 365.31 | -9.55 | ||

江門市 | 959.52 | -4.26 | 378.24 | -2.93 | ||||

惠州市 | 1467.64 | 9.78 | 681.01 | -10.59 | 628.09 | -4.88 | ||

韶關市 | 403.75 | 2.16 | 288.05 | 0.72 | 97.45 | 3.57 | ||

湛江市 | 583.26 | 45.34 | 122.60 | 20.03 | ||||

茂名市 | 251.36 | 18.62 | 164.96 | 2.67 | 27.19 | 8.024 | ||

肇慶市 | 665.81 | 46.7 | 620.88 | 60.48 | 579.78 | 198.13 | ||

梅州市 | 1336.78 | -1.05 | 1096.30 | -1.425 | 453.94 | 6.09 | ||

河源市 | 182.88 | 58.7 | 113.87 | 23.9 | ||||

清遠市 | 2655.02 | 8.79 | 3267.44 | 9.92 | 2882.75 | 14.14 | ||

云浮市 | 705.98 | 15.69 | 911.09 | 12.18 | 834.10 | 13.21 | ||

陽江市 | 331.34 | 34.76 | 202.13 | 10.05 | ||||

珠海市 | 112.55 | 21.69 | ||||||

佛山市 | 635.54 | 44.33 | 74.57 | 144.55 | ||||

中山市 | 5.33 | 2.262 | ||||||

東莞市 | 249.03 | 57.66 | ||||||

二、2010年廣東水泥市場利好分析

1、固定資產投資和重點建設拉動水泥市場。2010年年初開始,由于國家實施的一攬子刺激經濟計劃,尤其是4萬億元投資計劃的逐步落實,廣東采取的“三促進一保持”和啟動“新十項工程”建設等一系列措施,各地加大投入基礎建設,全社會固定資產投資持續高速增長,對我省經濟增長的拉動作用非常明顯。

2010年,廣東共完成全社會固定資產投資16113.19億元,增長20.7%,其中:城鎮投資12870.25億元,增長23.9%;農村投資3242.94億元,增長9.4%。

2010年,廣東共有億元及以上在建項目3145個,比2009年增加500個,投資規模為31440.44億元,同比增長29.2%,增速高于所有在建項目3.1個百分點;完成投資6545.95億元,增長24.5%,增速高于在建項目完成投資4.7個百分點。這些固定投資和重點項目的建設,成為我省2010年水泥的強大需求。

2、房地產投資增長超預期。由于國家對房地產的一系列調控政策,2010年年初對房地產市場發展情況不太樂觀。縱觀一年情況,房地產投資發展超預期,對水泥市場拉動較大。

2010年,全省完成房地產開發投資3659.69億元,同比增長23.6%,增速高于固定資產投資2.9個百分點;占固定資產投資22.71%,占GDP總量8.05%,比重較上年均略有提高。數據顯示,2008年下半年國家實施一攬子經濟刺激政策應對金融危機以來,在流動性充足及通貨膨脹日趨嚴重的背景之下,房地產業吸收了相當一部分資金,開發投資同比增速在2010年實現了快速反彈。

從月度數據看,上半年投資增速逐月提高,但下半年開始逐步回落,全年增速比1-11月回落了3.8個百分點,回落幅度進一步擴大。按用途劃分的完成開發投資當中,住宅完成投資2538.02億元,同比增長20.5%,占房地產開發投資的比重為69.35%;辦公樓及商業用房投資同比分別增長14.1%和27.2%,增速同比分別下降21.3個和提高3.9個百分點;其他投資同比增長37.5%,增速明顯高于住宅、辦公和商業用房投資。

由于房地產開工開發投資仍然較大,加上政府督促和銷量反彈,開工率繼續上升,給水泥銷售帶來很大的支持。2010年水泥產量的穩定增長,離不開房地產的投資拉動。

3、亞運會成為推動水泥消費的一大引擎。原來以為由于亞運的舉辦,廣州地區及周邊水泥廠的停工會對第四季度的水泥產量造成較大的影響,但實際情況比預測的樂觀 。亞運會期間除了越秀、荔灣、天河、海珠、白云、黃埔區中心六區以及與亞運比賽場館直線距離3公里以內、亞運城直線距離8公里以內的一類控制區嚴格控制施工作業外,其他二、三類控制區可申請特許施工,地鐵工程、省市重點工業和交通項目、非商業投資房屋建筑工程等可按規定照常施工。這樣,重點工程的持續建設,非但沒有影響到水泥供應。反而繼續了歷年廣東水泥市場旺季的慣例。

4、淘汰力度加大。2009年底止,我省累計淘汰落后水泥生產能力達到5100萬噸,提前超額完成了國家下達淘汰落后產能的任務,2010年,為完成節能減排指標,全國加快了淘汰落后產能的力度,工業和信息化部把2010年工業行業淘汰落后產能目標任務下達各地。廣東省結合實際,經省人民政府同意,確定第三季度前淘汰落后水泥產能530萬噸,高于之前工信部提出的500萬噸要求。廣東省淘汰落后產能目標任務已經分解落實到各地市,公布了具體的淘汰企業名單,嚴格執行差別電價等政策,限制高耗能企業生產。

同時,為保證淘汰落后產能的成果,廣東省還提出要加大執法處罰力度,對未按期完成淘汰落后產能任務的地區,實行區域限批,暫停對該地區項目的核準和審批等措施。2010年7月6日至13日,廣東省公示了淘汰落后水泥產能2009年核查結果(按60%比例抽查),經現場核查結果統計顯示64家企業合格,9家企業不合格,不合格的企業只占少數。在各項淘汰落后政策舉措的作用下,2010年我省很多立窯企業運轉率進一步降低,立窯產能大幅下降,為新型干法水泥的發展騰出了較大的空間。

5、行業集中度發揮作用。 近兩年,隨著臺泥收購英德昌興全部產能及英德海螺部分產能,華潤水泥2010年分別收購了龍門環球、陽春和越秀水泥,成為我省產能超千萬噸的大型水泥企業。隨著新型干法產能逐步占據我省水泥市場的主導地位,行業的整體盈利能力也在大企業的帶動下得到了提升,大企業對市場的健康穩定有序發展起到積極作用。

三、2011年發展預測

2011年是“十二五”規劃的開局之年,雖然2010年我省水泥行業保持了平穩較快的發展,取得了喜人的經濟效益。但國內外發展環境日漸復雜,很多因素不明朗,也給水泥行業帶來機遇和挑戰。水泥行業為典型的周期性、投資拉動型行業,與宏觀經濟周期和固定資產投資增速的波動密切相關。

(一)宏觀經濟政策影響

1、受宏觀經濟政策影響,各項投資增速會減緩。4萬億刺激計劃啟動于2008年末,根據基建項目通常不到3年的完成期,這些項目2011下半年將逐步完工,對國內投資增長的提振效應遞減。

2010年12月召開的中央經濟工作會議提出2011年繼續實施積極的財政政策,但預計在操作層面會有一定的調整。考慮到今年政府的稅收優惠減少以及刺激性開支減少,預計財政擴張的力度將減弱。財政支持政策將主要集中于消費、節能環保和戰略性新興產業。固定資產投資增長在今年可能出現明顯分化,其中農業、水利、保障性住房、社會福利、環境保護和戰略性新興產業的增長可能較快,而鋼鐵、水泥及其他產能過剩行業的增速可能趨緩。中央預算內投資重點用于支持保障性安居工程、水利設施、農業基礎設施、教育衛生基礎設施、節能減排和生態環境、西藏和四省藏族聚居區以及新疆等地區經濟社會發展、自主創新能力建設和戰略性新興產業發展等方面的重點建設項目。中國社科院近期做出預計,2011年中國全社會投資的增速將達到20%左右,低于2010年24%左右的增速。

固定資產投資和基礎設施投資增速的放緩,直接結果會導致水泥投資增速和水泥產量增速的放緩,對拉動水泥需求的貢獻率會下降。

2、2011年水泥產業鏈下游需求的關鍵變量在房地產。2010年4月中旬國家出臺房地產調控政策,但政策效力將在2011年逐漸顯現。

第一,國家對預售資金加強了監管,目前對開發商來講,由于開發商集中在預售資金監管前拿了預售許可證,致使開發商2010年并沒有受到資金監管,而今年的新項目將會受到此政策影響,預計今年開發商會受到此政策影響較大,部分開發商資金回籠進度受到壓力。目前房地產面臨最大的問題是資金到位的問題。數據顯示,房地產開發投資高位回落,開發企業到位資金趨緊的情況。

第二,去年國家對樓市調控政策以“堵”消費者為主,2011年的調控政策方向將以疏為主,預計今年政策內容可能不再在限購上做更多的拓寬,而從開發商資金、土地供應上做進一步深入,目前房地產開發投資漲幅已經出現滯漲,受嚴厲調控政策的影響,接下來數月,開發商的投資熱情將會逐步降溫,同比增幅將持續回落。預計2011年房地產開發投資增長會比今年回落10個百分點,低于20%。

第三,各地政府加強保障性住房建設,保障性住房建設無疑將是2011年政府投資的主要方向之一。國家發改委、住房和城鄉建設部提出,2011年要開工建設保障性住房、改造各類棚戶區住房1000萬套。這一數量比2010年的580萬套增長72.4%,據測算,完成這些建設目標需要投資1.3萬億元。預計2011年保障性住房投資繼續保持75%的強勁增長,由于其占比較小,2009年保障性住房僅占房地產新開工面積的6.3%,估計2010年占比7.2%,對于整體房地產投資的貢獻較低。但保障性住房能否可彌補房地產投資增幅減緩對水泥市場的影響,存在很大疑問。

另一方面,保障性住房建設資金落實是很大的問題。據統計,2010年1月-11月,廣州完成保障房建設投資24.35億元。2011年保障房建設資金將在去年基礎上增加近3倍,需要的保障房建設資金超過80億元,目前資金尚存在缺口。此外,廣州保障房建設還面臨著供地不足、配套不足、社會力量建房積極性不足等困難。根據深圳市住建局公布的信息,2010年原本計劃籌建16.9萬套保障性住房,但竣工量不理想,僅占原計劃12%,已開工或在建住房約7.9萬套,占47%。仍然有大約7萬套保障房處于前期籌備階段。開工率低、竣工率低、有效供給低,建設進度緩慢,成為公眾對保障性住房建設的主要印象,發達城市如此,其他城市的情況也不容樂觀,保障性住房建設是一大全國性難題,各地能否完成年度任務仍存疑問。

3、節能減排工作對企業影響大。“十二五”期間,國家和各地政府都加緊節能減排工作。據2010年6月有關部門對水泥行業的能耗限額監察,發現問題不少,很多企業未開展能效對標工作,能源管理基礎非常薄弱,部分企業計量、統計管理不規范,導致一些盡管擁有較先進新型干法旋窯生產線的企業仍然超限額。隨著國家對重點耗能企業監管要求的提高,預計“十二五”將根據新增能耗情況增加監管企業的數量,并對大型的重點耗能企業逐步實施在線計量,如目前電力系統已經制定了在線監測的工作實施方案。2011年,水泥企業要加強日常節能管理和開展對標工作,要注意“十二五”期間對重點耗能企業監管考核的規則變化和政策導向,及時采取應對措施,這些都會加大企業相關人力和物力的投入。做得好壞會影響企業的正常經營運作。

(二)水泥行業本身因素的不確定性

1、能源和原材料購進價格上漲難題依然存在。影響企業經營成本最大的是燃料和原材料的漲價。以燃料為例,據監測數據,2010年12月,廣東建材企業煤炭平均購進價格為740元/噸,比去年同月上漲116元,全年平均比去年同期高85元。無煙煤平均購進價格為850元/噸,全年平均比去年同期高168元。煙煤平均購進價格為703元/噸,全年平均比去年同期高101元。

廣東水泥企業無煙煤平均購進價格805元/噸,煙煤平均購進價格為910元/噸。比去年12月分別提高了122.5元和 137.5元。預計2011年,煤價預計上漲15-20%,加大企業生產經營成本。

2、水泥價格保持平穩,略有上升。目前為止,廣東已投產的新型干法水泥企業34家,生產線共計49條,熟料生產能力5700萬噸,目前我省還有約3500萬噸的立窯生產能力,主要分布在粵東西北經濟較為落后的地區,“十二五”期間淘汰力度和難度會繼續加大,而2011年估計新增的產能可以達到1240萬噸,抵扣淘汰部分尚有富余,可見,我省水泥市場供需關系要維持平衡仍有較大的壓力。另外,原材料和煤價上漲推動水泥生產成本增加,我省2011年水泥價格維穩是趨勢。

綜上所述,雖然,2011年有一些不明朗的因素,但在基礎設施方面,“十二五”高鐵將是優先發展的戰略性新興產業;同時水利建設和城市軌道交通也將迎來黃金發展期,為水泥行業提供了新的需求增長點。政策給力,行業整合時機已經成熟。《國務院關于促進企業兼并重組的意見》和《水泥行業準入條件》均提出鼓勵現有水泥企業兼并重組,調整產業結構和提高行業集中度……。預計2011年,可順延2010年的景氣指數,水泥市場產銷可以保持平衡,價格維持穩定,經濟效益繼續好轉,行業會健康穩定發展。